INFORME FORENSE, INFORME POR FRAUDE Y CARTA A LA

GERENCIA

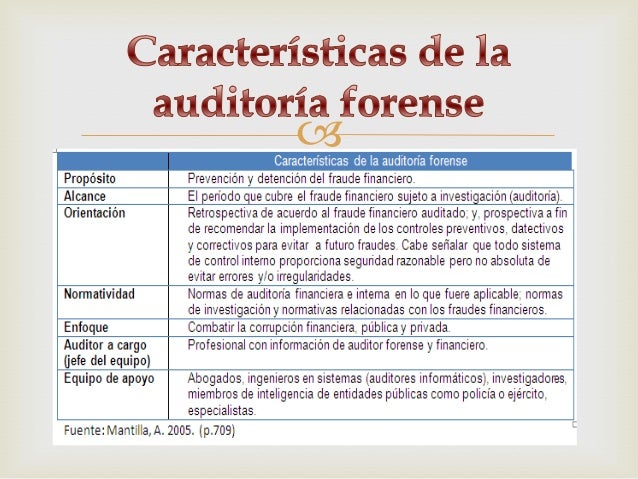

Auditoria Forense

La

Auditoria Forense es una técnica que tiene por objeto participar en la

investigación de fraudes, en actos conscientes y voluntarios en los cuales se

eluden las normas legales.

Se

desarrolla a través de técnicas de investigación criminalística, integradas con

la contabilidad, conocimientos jurídico - procesales, y con habilidades en

áreas financieras, para proporcionar información y opiniones ante la justicia.

Cabe señalar que la Auditoria Forense es una técnica de gran utilidad y colaboración para la investigación de cuerpos de abogados, departamentos de investigación policial, fiscal y judicial permitiendo esclarecer posibles actos ilícitos o delitos.

El campo de acción de la Auditoria Forense, se desarrolla dentro de un ambiente constituido por un equipo multidisciplinario de profesionales, interviniendo contadores, abogados, grafo técnico, ingenieros informáticos, personal experto en investigaciones de diferentes fuerzas de seguridad u organizaciones, entre otras áreas especializadas, y dependiendo del tipo de investigación, se determinarán las técnicas de trabajo a emplear.

Es, en esta instancia, donde se manifiesta la necesidad de integrar conocimientos y experiencia para ser aplicados en un fin común.

Cabe señalar que la Auditoria Forense es una técnica de gran utilidad y colaboración para la investigación de cuerpos de abogados, departamentos de investigación policial, fiscal y judicial permitiendo esclarecer posibles actos ilícitos o delitos.

El campo de acción de la Auditoria Forense, se desarrolla dentro de un ambiente constituido por un equipo multidisciplinario de profesionales, interviniendo contadores, abogados, grafo técnico, ingenieros informáticos, personal experto en investigaciones de diferentes fuerzas de seguridad u organizaciones, entre otras áreas especializadas, y dependiendo del tipo de investigación, se determinarán las técnicas de trabajo a emplear.

Es, en esta instancia, donde se manifiesta la necesidad de integrar conocimientos y experiencia para ser aplicados en un fin común.

Qué es la Auditoria Forense Preventiva

La Auditoria Forense

Preventiva está orientada a proporcionar evaluaciones o asesoramiento a

diferentes organizaciones de características públicas y privadas respecto de su

capacidad para disuadir, prevenir, detectar y proceder frente a diferentes

acciones de fraude.

Pueden desarrollarse las siguientes acciones preventivas:

1. Programas y controles anti fraude,

2. Esquemas de alerta temprana de irregularidades,

3. Sistemas de administración de denuncias.

Este enfoque es proactivo, por cuanto implica implementar, tomar acciones y decisiones en el presente para evitar fraudes en el futuro.

Pueden desarrollarse las siguientes acciones preventivas:

1. Programas y controles anti fraude,

2. Esquemas de alerta temprana de irregularidades,

3. Sistemas de administración de denuncias.

Este enfoque es proactivo, por cuanto implica implementar, tomar acciones y decisiones en el presente para evitar fraudes en el futuro.

Auditoria Forense Detectiva

Orientada a identificar la

existencia de fraudes mediante una profunda investigación llegando a establecer

entre otros aspectos los siguientes:

- Determinar la cuantía del fraude

- Efectos directos e indirectos

- Posible tipificación

- Presuntos autores

- Cómplices y encubridores

Cabe destacar que en reiteradas ocasiones, los resultados obtenidos de un trabajo de auditoría forense detectiva son puestos a consideración de la justicia; quien se encargará de analizar, juzgar y dictar la sentencia respectiva, sobre todo en aquellos casos en que la ley así lo determine.

- Determinar la cuantía del fraude

- Efectos directos e indirectos

- Posible tipificación

- Presuntos autores

- Cómplices y encubridores

Cabe destacar que en reiteradas ocasiones, los resultados obtenidos de un trabajo de auditoría forense detectiva son puestos a consideración de la justicia; quien se encargará de analizar, juzgar y dictar la sentencia respectiva, sobre todo en aquellos casos en que la ley así lo determine.

Objetivos

de la Auditoria Forense

1. Identificar y demostrar el

fraude o el ilícito perpetrado.

2. Prevenir y reducir el fraude

a través de la implementación de recomendaciones para el fortalecimiento de

acciones de control interno propuestas por el auditor.

3. Participar en el desarrollo

de programas de prevención de pérdidas y fraudes.

4. Participar en la evaluación

de sistemas y estructuras de control interno.

5. Recopilar evidencias

aplicando técnicas de investigación.

6. En el caso de

organizaciones gubernamentales, brindar soporte técnico (evidencias

sustentables) a los órganos del Ministerio Público Fiscal y de la Función

Judicial, para la investigación de delitos y su ulterior sanción, entre otros.

Técnicas

de Investigación

El conocimiento y experiencia

de los auditores forenses, a través de la aplicación de diversas técnicas de

auditoría, permiten desarrollar diferentes destrezas para definir indicadores

de fraude.

Entre ellas, para efectivizar la investigación forense de la persona o personas físicas o jurídicas en cuestión, será necesaria la búsqueda permanente de información. En aquellos casos donde sea necesaria la intervención de la Justicia y bajo la orden del Juez competente de la causa, se podrá recurrir a:

- Solicitar el levantamiento del Secreto Fiscal,

- Solicitar el levantamiento del Secreto Bancario,

- Solicitar información al Sistema de Identificación Nacional Tributario y Social (SINTyS).

Asimismo se podrá recurrir a toda clase de técnicas y fuentes necesarias para la búsqueda de información, entre ellas:

a) Técnicas de verificación ocular:

- Observación,

- Revisión selectiva,

- Comparación,

- Rastreo.

b) Técnicas de verificación verbal:

- Indagación.

c) Técnicas de verificación escrita:

- Análisis.

- Conciliación.

- Confirmación.

d) Técnicas de verificación documental:

- Comprobación.

- Documentación.

e) Técnicas de verificación física:

- Inspección

f) Técnicas de verificación informática:

Cabe destacar el importante papel de la Informática Forense en este campo de la investigación.

Como mencionara al inicio del artículo, el arrasador crecimiento tecnológico e informático de nuestros días, también ha originado un considerable incremento de los delitos y fraudes informáticos. Diversos países han comenzado a incluir este concepto en sus legislaciones, reglamentando la admisibilidad de la información digital como evidencia en la investigación de un posible delito.

En este sentido, para lograr constituir como admisible la evidencia digital ante la justicia, el proceso de manipulación deberá apoyarse en técnicas forenses rigurosas que garanticen confidencialidad, confiabilidad e integridad absoluta de los datos obtenidos.

La Informática Forense ofrece la posibilidad de identificar, recuperar, preservar, reconstruir, validar, analizar, interpretar y presentar a la evidencia digital como parte de una investigación.

La Auditoria Forense en estos tiempos, se constituye como una verdadera herramienta para combatir y erradicar diversos actos de fraude.

Como consecuencia de ello es imprescindible realizar acciones efectivas para normar, reglamentar e instrumentar, acciones concretas para disuadir y combatir el fraude.

Entre ellas, para efectivizar la investigación forense de la persona o personas físicas o jurídicas en cuestión, será necesaria la búsqueda permanente de información. En aquellos casos donde sea necesaria la intervención de la Justicia y bajo la orden del Juez competente de la causa, se podrá recurrir a:

- Solicitar el levantamiento del Secreto Fiscal,

- Solicitar el levantamiento del Secreto Bancario,

- Solicitar información al Sistema de Identificación Nacional Tributario y Social (SINTyS).

Asimismo se podrá recurrir a toda clase de técnicas y fuentes necesarias para la búsqueda de información, entre ellas:

a) Técnicas de verificación ocular:

- Observación,

- Revisión selectiva,

- Comparación,

- Rastreo.

b) Técnicas de verificación verbal:

- Indagación.

c) Técnicas de verificación escrita:

- Análisis.

- Conciliación.

- Confirmación.

d) Técnicas de verificación documental:

- Comprobación.

- Documentación.

e) Técnicas de verificación física:

- Inspección

f) Técnicas de verificación informática:

Cabe destacar el importante papel de la Informática Forense en este campo de la investigación.

Como mencionara al inicio del artículo, el arrasador crecimiento tecnológico e informático de nuestros días, también ha originado un considerable incremento de los delitos y fraudes informáticos. Diversos países han comenzado a incluir este concepto en sus legislaciones, reglamentando la admisibilidad de la información digital como evidencia en la investigación de un posible delito.

En este sentido, para lograr constituir como admisible la evidencia digital ante la justicia, el proceso de manipulación deberá apoyarse en técnicas forenses rigurosas que garanticen confidencialidad, confiabilidad e integridad absoluta de los datos obtenidos.

La Informática Forense ofrece la posibilidad de identificar, recuperar, preservar, reconstruir, validar, analizar, interpretar y presentar a la evidencia digital como parte de una investigación.

La Auditoria Forense en estos tiempos, se constituye como una verdadera herramienta para combatir y erradicar diversos actos de fraude.

Como consecuencia de ello es imprescindible realizar acciones efectivas para normar, reglamentar e instrumentar, acciones concretas para disuadir y combatir el fraude.

Norma internacional de auditoría 240

responsabilidades del auditor en la auditoría de estados financieros con

respecto al fraude

Esta Norma Internacional de Auditoría (NIA) trata

de las responsabilidades que tiene el auditor con respecto al fraude en la

auditoría de estados financieros. En concreto, desarrolla el modo de aplicar la

NIA 3151 y la NIA 3302 en relación con los riesgos de incorrección material

debida a fraude

Características del

fraude

Las incorrecciones en los estados financieros

pueden deberse a fraude o error. El factor que distingue el fraude del error es

que la acción subyacente que da lugar a la incorrección de los estados

financieros sea o no intencionada.

Aunque “fraude” es un concepto jurídico amplio,

a los efectos de las NIA al auditor le concierne el fraude que da lugar a

incorrecciones materiales en los estados financieros. Para el auditor son

relevantes dos tipos de incorrecciones intencionadas: las incorrecciones

debidas a información financiera fraudulenta y las debidas a una apropiación

indebida de activos. Aunque el auditor puede tener indicios o, en casos

excepcionales, identificar la existencia de fraude, el auditor no determina si

se ha producido efectivamente un fraude desde un punto de vista legal.

Responsabilidad del auditor

El auditor que realiza una auditoría de conformidad

con las NIA es responsable de la obtención de una seguridad razonable de que

los estados financieros considerados en su conjunto están libres de incorrecciones

materiales debidas a fraude o error. Debido a las limitaciones inherentes a una

auditoría, existe un riesgo inevitable de que puedan no detectarse algunas

incorrecciones materiales en los estados financieros, incluso aunque la

auditoría se haya planificado y ejecutado adecuadamente de conformidad con las

NIA3

GUÍA DE APLICACIÓN DE LA

NORMA INTERNACIONAL SOBRE TRABAJOS DE ATESTIGUAMIENTO NÚMERO 3000

Esta guía de aplicación, emitida por la Federación

de Colegios de Contadores Públicos de la República Bolivariana de Venezuela

(FCCPV), por medio del Comité Permanente de Normas y Procedimientos de

Auditoría (CPNPA), tiene como finalidad orientar a los contadores públicos

venezolanos respecto a la aplicación de la Norma Internacional sobre Trabajos

de Aseguramiento Número 3000 (NITA 3000) emitida por la Federación

Internacional de Contadores (IFAC, por su acrónimo en inglés). IN-2 La

aplicación de la “NITA 3000 - Trabajos para atestiguar, distintos de auditorías

o revisiones de información financiera histórica”, está en el plan de adopción

de estándares internacionales aprobado en enero de 2004 por el Directorio

Nacional Ampliado (DNA) de la FCCPV, realizado en Araure, Estado Portuguesa.

Esta NITA establece los principios básicos y los

procedimientos esenciales para el contador público que presta servicios de

aseguramiento, que no son auditoría de estados financieros [cubierta por las

Normas Internacionales de Auditoría (NIA)], o de revisión de estados

financieros [cubierta por las Normas Internacionales sobre Trabajos de Revisión

(NITR)]. La NITA 3000 aplica a una variedad de actuaciones en las cuales se

expresa una seguridad razonable o una seguridad limitada, tales como:

Cumplimiento con requisitos reglamentarios; por ejemplo,

servicios· financieros sobre

devoluciones reglamentarias. Complimiento con acuerdos contractuales; por

ejemplo, cumplimiento con

· Los términos de un

acuerdo de licencia. Diseño, implementación y eficacia operativa de los

controles internos;

· Información

financiera pro – forma, por ejemplo, respecto a un acuerdo de compraventa;

y Medidas no financieras de desempeño; por ejemplo, volumen de ventas.

Carta a la Gerencia

La

carta de la gerencia es una nota que deben hacer los responsables del

tratamiento de la información financiera como consecuencia de las auditorías a

los estados contables. Básicamente, la carta debe decir que: Han puesto a

disposición todo lo requerido. Han contestado todo lo que les he preguntado.

Son los responsables de hacer las cuentas anuales. Son los responsables de

elegir los principios contables.

Es

un escrito en el cual los responsables de los estados financieros expresan al

auditor, por requerimiento de éste: Que conocen el alcance y objetivo del

trabajo del auditor. Su responsabilidad sobre la elaboración, presentación y

contenido de los estados financieros. Su responsabilidad sobre el

funcionamiento del control interno y sobre las irregularidades o fraudes que se

hubiesen cometido. Su participación, colaboración y buena fe en el desarrollo

de la auditoría poniendo a disposición del auditor cuantos registros,

documentos o explicaciones fueran necesarios para el adecuado desarrollo de su

trabajo. Reconocimiento de cuantas decisiones, políticas, hechos o circunstancias

le hubiera pedido el auditor que informara.

La

obtención de esta carta en las auditorías anuales debe reunir estas

características: Elaborarse en papel con membrete de la entidad de las cuentas

anuales. Va dirigida al auditor responsable del informe de auditoría