HALLAZGOS

Concepto

El

hallazgo de auditoría es un hecho relevante que se constituye en un resultado

determinante en la evaluación de un asunto en particular, al comparar la

condición con el criterio. Igualmente, es una situación determinada al aplicar

pruebas de auditoría que se complementará estableciendo sus causas y efectos.

Todos los

hallazgos determinados por la contraloría territorial son administrativos, sin

perjuicio de sus efectos fiscales, penales, disciplinarios o de otra índole y

corresponden a todas aquellas situaciones que hagan ineficaz, ineficiente,

inequitativa, antieconómica o insostenible ambientalmente, la actuación del

auditado, o que viole la normatividad legal y reglamentaria o impacte la

gestión y el resultado del auditado (efecto).

En las

contralorías territoriales, ante hechos constitutivos de posibles hallazgos, se

utilizará el término “observaciones de auditoría”, que inicialmente se

presentan como tal y se configuran como hallazgo una vez evaluado, valorado y

validado en mesa de trabajo, con base en la respuesta o descargos presentados

por el ente auditado, cuando ésta se da.

Dentro del proceso de la auditoría, la atención se centra en la determinación y validación de hallazgos especialmente con connotación fiscal, ya que éstos fundamentan en buena parte la opinión y conceptos del auditor.

Dentro del proceso de la auditoría, la atención se centra en la determinación y validación de hallazgos especialmente con connotación fiscal, ya que éstos fundamentan en buena parte la opinión y conceptos del auditor.

Los

hallazgos se constituyen en un aspecto importante en los resultados de la

auditoría, toda vez que el análisis profesional y objetivo refleja la situación

del auditado.

La

aplicación de técnicas y procedimientos permite al auditor encontrar hechos o

situaciones que impactan el desempeño de la organización; estas técnicas y

procedimientos se aplican sobre información, casos, situaciones, hechos o

relaciones específicas.

La

evidencia que sustenta un hallazgo debe estar disponible y desarrollada en una

forma lógica, clara y objetiva, en la que se pueda observar una narración

coherente de los hechos.

Los procedimientos realizados se deben documentar en los papeles de trabajo.

Los procedimientos realizados se deben documentar en los papeles de trabajo.

Características y requisitos del hallazgo

La

determinación, análisis, evaluación y validación del hallazgo debe ser un

proceso cuidadoso, para que éste cumpla con las características que lo

identifican, las cuales exigen que éste debe ser:

Característica / Requisito

|

Concepto

|

Objetivo

|

El

hallazgo se debe establecer con funda mento en la comparación entre el

criterio y la condición.

|

Factual

(de los hechos, o relativo a ellos) |

Debe

estar basado en hechos y evidencias precisas que figuren en los papeles de

traba jo. Presentados como son, independiente mente del valor emocional o

subjetivo.

|

Relevante

|

Que la

materialidad y frecuencia merezca su comunicación e interprete la percepción

colectiva del equipo auditor.

|

Claro

|

Que

contenga afirmaciones inequívocas, libres de ambigüedades, que esté argumen

tado y que sea válido para los interesados.

|

Verificable

|

Que se

pueda confrontar con hechos, evi dencias o pruebas.

|

Útil

|

Que su

establecimiento contribuya a la eco nomía, eficiencia, eficacia, equidad y a

la sostenibilidad ambiental en la utilización de los recursos públicos, a la

racionalidad de la administración para la toma de deci siones y que en

general sirva al mejoramien to continuo de la organización.

|

CUALES

SON LAS CLASES O TIPOS DE HALLAZGOS EN UNA AUDITORIA

Son asuntos que llaman la atención del auditor y que

en su opinión deben comunicarse a la entidad, ya que representan deficiencias

importantes que podrían afectar en forma negativa su capacidad para registrar,

procesar, resumir y reportar información financiera, de acuerdo con las

aseveraciones efectuadas por la gerencia en los estados financieros. Pueden

referirse a diversos aspectos de la estructura de control interno, tales como:

ambiente de control, sistema de contabilidad y procedimientos de control

Un hallazgo de auditoría es el resultado de la

evaluación de la evidencia de la auditoría recopilada frente a los criterios de

auditoría.

La verificación del cumplimiento real de la norma y

del sistema, nos obliga a buscar evidencias objetivas. Estas evidencias deben

ser evaluadas siguiendo los criterios de auditoría previamente definidos, para

obtener los hallazgos.

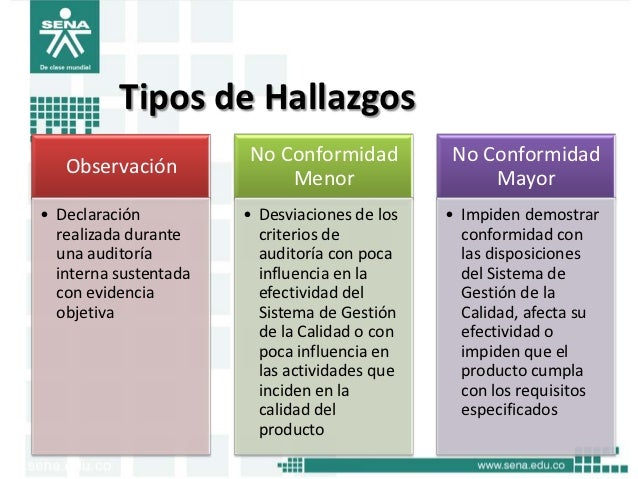

Estos se pueden categorizar de la siguiente manera:

·

No Conformidad: Incumplimiento de un

requisito, que puede ser de la propia norma o del Sistema de Gestión de la

Calidad de la organización, o de los requisitos del cliente. Este tipo de

desviación afecta a la conformidad del producto o servicio y deben ser

resueltas de manera inmediata.

·

Desviación: Son incumplimientos como los

anteriores pero que no afectan a la calidad del producto o servicio. Se trata

de fallos no sistemáticos

·

Observación: Se trata de un hallazgo que

no incumple ningún requisito de la norma, o del que no se tiene una evidencia

objetiva.

EJEMPLOS

SOBRE HALLAZGOS DE AUDITORÍA EMPLEANDO LOSATRIBUTOS EJEMPLO No 1

CONDICIÓN

Durante la indagación en el proceso de auditoría de

la Empresa PúblicaXXX, se identificó que controles generales de tecnologías

deinformación requeridos para proteger los archivos de los datos de

lastransacciones diarias son mínimos, por no seguir los

procedimientosestablecidos por ley y el manual de funciones.

CRITERIO

La Ley 1178, en su artículo 13, establece que el

Control Gubernamentaltiene como o9nbjetivo mejorar la eficiencia en la

captación uso de losrecursos públicos y en las operaciones del Estado, la

confiabilidad de lainformación que se genere por los mismos, y la Norma de

AuditoríaGubernamental 270 de las normas de auditoría de tecnologías deinformación

y comunicación, la NAG 271 planeación en su numeral 030que señala que el

auditor gubernamental debe comprender las políticasde gestión, formas de

registro, niveles de seguridad y uso de lascomunicaciones para la gestión de la

información.Se aplica también la NAG 273 del control interno de auditoría

detecnologías de información y comunicación, donde expresa que elauditor

gubernamental debe comprender y evaluar el control internopara identificar las

áreas críticas, que requieren un examen profundo, ydeterminar su grado de

confiabilidad.

CAUSA

Esta situación se presenta debido a controles de

tecnologías deinformación son mínimos.

EFECTO

Debido a que los controles de tecnologías de

información, son mínimos,la información corre el riesgo de no ser confiable la

información correel riesgo de no ser confiable y amplia el margen de

posibilidades deriesgo de auditoría y fraude por la probable manipulación de

lainformación de las transacciones del ente.

RECOMENDACIONES

Los principales ejecutivos deben cumplir lo

dispuesto pr la Ley 1178 y elDS 23215 en su capítulo III artículo 21 y 22que

señala que lanormatividad secundaria de control gubernamental interno

estáintegrado en los sistemas de administración y se desarrollará enreglamentos,

manuales, instructivos y guías, siendo la MAE de cadaentidad la responsable de

establecer y mantener un adecuado controlinterno, su incumplimiento puede estar

sujeto a la responsabilidadejecutiva e incluso civil de acuerdo al art 1 c), 27

d) ,c) y f) de la ley1178

No hay comentarios:

Publicar un comentario