NIA 705 – Opinión modificada en el informe emitido por un

auditor independiente

Trata de

la responsabilidad que tiene el auditor de emitir un informe adecuado

en función de las circunstancias cuando, al formarse una opinión concluya

que es necesaria una opinión modificada sobre los estados financieros.

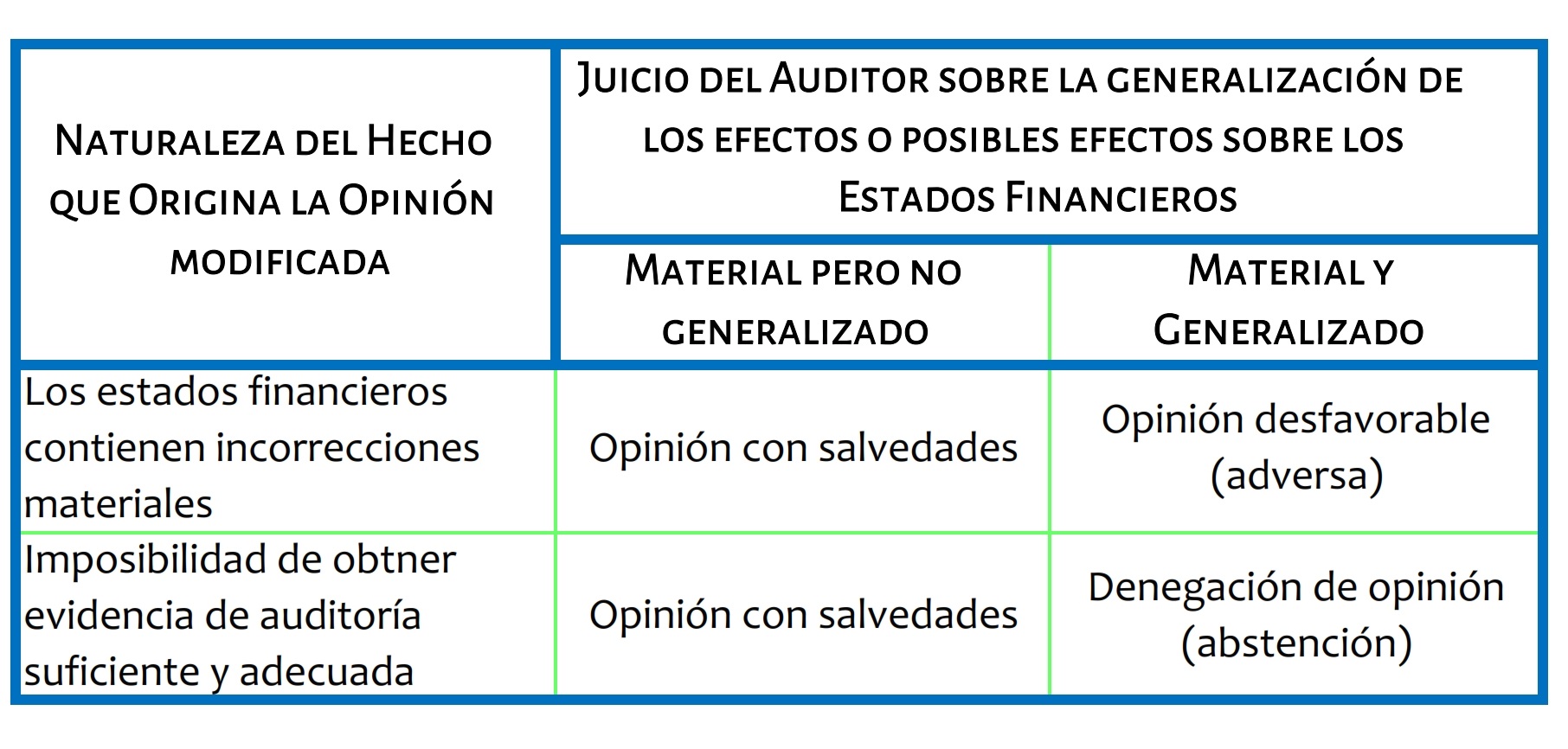

El

auditor puede emitir tres tipos de opinión modificada, los cuales son: Opinión

con salvedades, opinión adversa y abstención de opinión; éstas se

determinan según las circunstancias, de la siguiente forma:

El

auditor puede emitir tres tipos de opinión modificada, los cuales son: Opinión

con salvedades, opinión adversa y abstención de opinión; éstas se

determinan según las circunstancias, de la siguiente forma:{kind=link}

Definiciones:

- Generalizado: término utilizado, al referirse a las incorrecciones, para describir los efectos de éstas en los estados financieros o los posibles efectos de las incorrecciones que, en su caso, no se hayan detectado debido a la imposibilidad de obtener evidencia de auditoría suficiente y adecuada.

- Opinión modificada: opinión con salvedades, opinión desfavorable (adversa) o denegación (abstención) de opinión.

Párrafo

de fundamento de la opinión modificada

Cuando el

auditor exprese una opinión modificada sobre los estados

financieros, además de los elementos específicos del informe de auditoría,

incluirá un párrafo en el informe de auditoría que proporcione una descripción

del hecho que da lugar a la modificación. El auditor situará este párrafo

inmediatamente antes del párrafo de opinión en el informe de auditoría, con el

título “Fundamento de la opinión con salvedades”, “Fundamento de la opinión

desfavorable” o “Fundamento de la denegación de opinión”, según corresponda.

Párrafo

de opinión

Cuando el

auditor exprese una opinión modificada, el párrafo de opinión tendrá

el título “Opinión con salvedades”, “Opinión desfavorable” o “Denegación

de Opinión”, según corresponda.

La inclusión de este título de párrafo hace que resulte evidente para el usuario que la opinión del auditor es una opinión modificada, e indica el tipo de modificación.

La inclusión de este título de párrafo hace que resulte evidente para el usuario que la opinión del auditor es una opinión modificada, e indica el tipo de modificación.

Descripción

de la responsabilidad del auditor cuando exprese una opinión con salvedades o

una opinión desfavorable (o adversa)

Cuando el

auditor exprese una opinión con salvedades o una opinión desfavorable (o

adversa), corregirá la descripción de su responsabilidad para manifestar que

considera que la evidencia de auditoría que ha obtenido proporciona una base

suficiente y adecuada para expresar una opinión modificada.

Descripción

de la responsabilidad del auditor cuando deniegue la opinión (o se abstenga de

opinar)

Cuando el

auditor deniegue la opinión (o se abstenga de opinar) porque no haya podido

obtener evidencia de auditoría suficiente y adecuada, modificará el párrafo

introductorio del informe de auditoría para manifestar que ha sido nombrado

para auditar los estados financieros. El auditor modificará también la

descripción de la responsabilidad del auditor y la descripción del alcance de

la auditoría para manifestar sólo lo siguiente:

“Nuestra responsabilidad es expresar una

opinión sobre los estados financieros basada en la realización de la auditoría

de conformidad con las Normas Internacionales de Auditoría. Debido al hecho (o

los hechos) descritos en el párrafo de fundamento de la denegación de opinión,

no hemos podido obtener evidencia de auditoría suficiente y adecuada que

proporcione una base para expresar una opinión de auditoría.”

No hay comentarios:

Publicar un comentario